新的行动者

2025年全球气候治理十大趋势梳理

2025年全球气候治理十大趋势梳理

作者

作者

新年伊始,盎然气候行动研究院与Smartesg司马致信息科技、Agora博众智合能源转型联合主办了“把握核新机遇、聚焦低碳转型——赋能出海企业下午茶”活动,万科公益基金会是此次活动的公益支持方,北京企业家环保基金会、标普全球也提供了支持。

在活动上,盎然气候与Smartesg梳理、探讨了2025年气候治理领域的重要发展趋势,基于确定性从高到低,共同推出了全球气候治理十大趋势,为出海企业低碳转型,开拓海外市场保驾护航。

>>高确定性<<

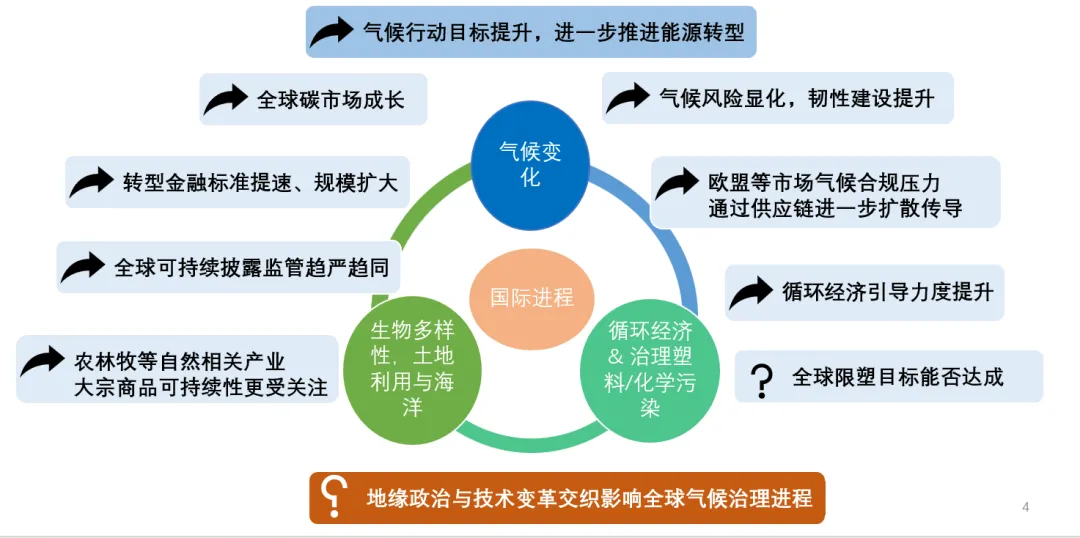

01 各国提升气候行动目标,进一步助推全球能源转型

2025年,根据《巴黎协定》要求,各缔约国均需更新和提交符合1.5度目标的国家自主贡献目标(NDC)。作为定义各国到2035年气候行动雄心与范围的统领性目标,这次更新将影响未来十年社会经济方方面面。目标提升幅度或有差异,但脱离化石能源、转向可再生能源的能源转型,广度与深度都将得到进一步推进。

无论在哪个市场发展,NDC都是长期低碳转型规划需要依据的主要风向标,特别是能源相关行业。

02 全球碳市场成长

2025年全球碳市场有望在规模、机制、流动性和规范性等方面取得成长与进展,包括既有国内碳市场的扩容(中国)、新市场的启动(土耳其,哥伦比亚,美国纽约州等,及中国台湾地区、印尼、泰国、摩洛哥和丹麦等地区计划实施碳税);本轮NDC更新中也可能会有更多国家制定参与《巴黎协定》“第六条”国际减排成果转移/交易机制的计划,但监管规则还有待完善。

无论是自愿减排市场或未来“第六条”下新的国际机制,目前在方法学、监管标准、质量与市场诚信等方面,碳市场都在经历一轮规则制定与升级。碳市场的扩展将为企业参与提供更多的途径和激励,但同时,企业可能需要更清醒、准确的定义碳抵消在其气候战略中的作用、做好披露和质量管理。

03 欧盟等市场气候合规压力通过供应链进一步扩散传导

2025年,欧盟的《可持续发展报告指令》(CSRD)、新电池法、碳边境调整机制(CBAM)等进入实施阶段,对出口导向性企业提出了更高的合规和透明度要求,并且这些要求将推动出口企业更加关注供应链的碳排放、环境和社会风险,确保供应链的稳定性和可持续性,因此也将合规压力或转型动力传导到原材料、供应商及回收企业等环节。另外,未来一年可能会有更多国家/市场推出类似机制,值得关注。

企业需要关注以上政策涉及原材料供应的稳定性、并注重供应链的可持续管理,包括从原材料采购、生产制造到产品回收等生命周期各环节的环境影响。

04 循环经济引导力度提升

近年来,包括欧盟、加拿大、美国加州和中国等在内的多个国家或地区连续推出循环经济相关指令、法规和政策,覆盖塑料制品与包装、电器与电子产品、动力电池等重点领域,并从末端废弃物管理回收向设计、生产、销售等生命周期前端延展。在去年底韩国釜山的INC-5上,废塑料管理作为解决塑料污染问题的关键环节,也是各国共识较高的一个领域,有望形成进一步国际合作。

除了关注相关政策对重点领域的合规要求之外,各国政策将会更加支持循环经济相关技术的研发和应用,绿色金融、可持续发展投资等渠道也在提升对循环经济领域的关注,为企业绿色转型和可持续发展提供的新的支持可能。

05 全球可持续披露监管趋严趋同

2025年,全球主要市场的气候信息披露框架进入是实质性落地阶段。欧盟CSRD的强制披露范围将进一步扩大,带来更严格的可持续信息披露要求;ISSB发布的IFRS S1和S2将在更多司法辖区获得采纳,推动全球气候相关信息披露标准趋同;美国方面虽然由于川普上台,增加了气候信息披露规则生效时间的不确定性,但是确定的是机构投资人会继续整合ESG投资策略,要求被投企业披露温室气体排放、气候风险和转型计划等以进一步优化投资组合收益;以新加坡、香港、日韩为代表的亚太地区的ESG披露要求将进一步完善升级,强化气候变化风险的评估和披露。全球监管的协调效应将实质性提升企业气候风险管理水平。

>>中度确定性/有待观察<<

06 气候风险显化,韧性建设提升

无论是在中国、美国、欧洲还是东南亚、非洲、拉美,2024年气候灾害加剧,“沸腾时代”当前,韧性建设在国内与国际层面的关注度都在快速上升,如何提升农业、健康、基础设施等重点领域的气候适应能力,如何充分关注脆弱人群,都是政策规划与行动实施的重要问题。2025年,各国资金部署的力度与节奏有待观察。

气候物理风险对企业的财务影响正在日益显化,在生产、采购、安全等环节,布局海外的企业均需要开始将风险管理纳入规划。同时,对韧性的关注提升可能影响气候高风险地区市场的偏好,阿联酋暴雨之后的排水工程建设就是一个很好的例子。

07 农林牧等自然相关产业大宗商品可持续性更受关注

随着国际生物多样性治理共识提升,农、林、牧、渔等自然相关产业的国际政策基础在逐渐成熟中,各国生态保护划定范围进一步扩大,海洋可持续利用规范得到关注。COP16强调了可持续农业实践的重要性,要求农林商品的生产过程必须符合更高的环境和社会标准。这意味着棕榈油和豆粕的生产者需要减少对森林砍伐、湿地破坏等生态环境的负面影响,保护生物多样性,同时保障当地社区的权益。2025年联合国气候大会将在巴西亚马孙地区城市贝伦召开,预计巴西将借此契机提升雨林保护议程。在海洋方面,不同公约下,计划海洋保护区的扩展与完善针对海洋污染的管理措施完善、监管提升,也会对海洋渔业、港口航运、油气开发等海洋行业有所影响。

企业需要应对更高的可持续生产标准和市场要求,关注对棕榈油、豆粕等大宗商品的可追溯性,做好供应商体系管理。

08 转型金融标准提速与规模扩大

2025年,随着转型分类标准与技术路径的不断完善,全球转型金融将迎来规范化发展。国际层面,欧盟可持续金融分类法(EU Taxonomy)对转型活动的技术筛选标准将进一步细化和扩展,各市场转型金融框架逐步成熟,如新加坡金管局(MAS)的转型信贷框架(Transition Credits)、香港金管局(HKMA)的转型金融支持计划等,将为高碳行业低碳转型提供更明确的融资指引。国内方面,中国人民银行主导的转型金融标准体系将逐步成型,在煤电、钢铁等重点行业率先落地,与地方已有的17项转型金融目录形成协同。这将为高碳行业特别是"难减排"行业提供更清晰的转型路径和融资指引,以转型贷款、转型债券为代表的金融产品将获得更大发展空间。但转型金融也面临"漂绿"风险,如何建立科学的转型评估标准,平衡转型支持与环境完整性,将是政策制定的重点。

09 全球限塑目标2025能否达成

釜山会议在全球减塑目标谈判上的失败体现出各国之间的分歧,包括欧盟和肯尼亚等国在内的高雄心联盟积极推动设立全球减少塑料生产的目标,但沙特阿拉伯、俄罗斯等石化生产国强烈反对,最终结果将取决于2025年续会谈判进展和各方的协调与妥协情况。

谈判结果的不确定性使得塑料制品企业在制定长期发展规划、投资决策等方面面临更多不确定性,增加了企业经营的风险。若谈判无法达成共识,各国在塑料污染治理方面的政策和措施可能会存在较大差异,同时提高了一些国家针对塑料污染治理设置新贸易壁垒的可能性。反之,若能达成,则对企业2030年左右的中长期规划具有重大指导意义。建议关注INC谈判中关于削减塑料生产、监管有害化学物质、加强废塑料管理等关键议题的进展,一旦谈判达成相关共识或协议,企业需及时调整生产规模、产品配方和回收利用策略,以符合新的国际标准和要求。

>>Wild Card<<

10 地缘政治与技术变革交织影响全球气候治理进程

2025年,地缘政治冲突与局部战争持续影响能源、矿产等关键资源供应,同时AI技术在气候治理中的应用将带来新的变数。一方面,地缘政治摩擦可能加剧数据孤岛化,影响跨境气候数据的互通与AI模型的训练效果。另一方面,全球数据治理呈现多元化发展态势:在国际层面,欧盟AI法案(EU AI Act)、OECD数据治理框架等合规框架使得AI在气候领域的应用将面临更规范的治理要求;同时,中国也在从数据资产化角度强化治理,企业数据资源“入表”将推动气候数据的价值量化与规范管理。AI技术有望提升气候风险评估准确性、优化能源系统调度、加速低碳技术创新,Deepseek的大规模“出圈”正对技术格局产生着颠覆性影响。若地缘局势改善,不仅能降低资源供应的地缘溢价,也将促进气候科技领域的深度合作,推动AI在气候治理中发挥更大作用。

新年伊始,盎然气候行动研究院与Smartesg司马致信息科技、Agora博众智合能源转型联合主办了“把握核新机遇、聚焦低碳转型——赋能出海企业下午茶”活动,万科公益基金会是此次活动的公益支持方,北京企业家环保基金会、标普全球也提供了支持。

在活动上,盎然气候与Smartesg梳理、探讨了2025年气候治理领域的重要发展趋势,基于确定性从高到低,共同推出了全球气候治理十大趋势,为出海企业低碳转型,开拓海外市场保驾护航。

>>高确定性<<

01 各国提升气候行动目标,进一步助推全球能源转型

2025年,根据《巴黎协定》要求,各缔约国均需更新和提交符合1.5度目标的国家自主贡献目标(NDC)。作为定义各国到2035年气候行动雄心与范围的统领性目标,这次更新将影响未来十年社会经济方方面面。目标提升幅度或有差异,但脱离化石能源、转向可再生能源的能源转型,广度与深度都将得到进一步推进。

无论在哪个市场发展,NDC都是长期低碳转型规划需要依据的主要风向标,特别是能源相关行业。

02 全球碳市场成长

2025年全球碳市场有望在规模、机制、流动性和规范性等方面取得成长与进展,包括既有国内碳市场的扩容(中国)、新市场的启动(土耳其,哥伦比亚,美国纽约州等,及中国台湾地区、印尼、泰国、摩洛哥和丹麦等地区计划实施碳税);本轮NDC更新中也可能会有更多国家制定参与《巴黎协定》“第六条”国际减排成果转移/交易机制的计划,但监管规则还有待完善。

无论是自愿减排市场或未来“第六条”下新的国际机制,目前在方法学、监管标准、质量与市场诚信等方面,碳市场都在经历一轮规则制定与升级。碳市场的扩展将为企业参与提供更多的途径和激励,但同时,企业可能需要更清醒、准确的定义碳抵消在其气候战略中的作用、做好披露和质量管理。

03 欧盟等市场气候合规压力通过供应链进一步扩散传导

2025年,欧盟的《可持续发展报告指令》(CSRD)、新电池法、碳边境调整机制(CBAM)等进入实施阶段,对出口导向性企业提出了更高的合规和透明度要求,并且这些要求将推动出口企业更加关注供应链的碳排放、环境和社会风险,确保供应链的稳定性和可持续性,因此也将合规压力或转型动力传导到原材料、供应商及回收企业等环节。另外,未来一年可能会有更多国家/市场推出类似机制,值得关注。

企业需要关注以上政策涉及原材料供应的稳定性、并注重供应链的可持续管理,包括从原材料采购、生产制造到产品回收等生命周期各环节的环境影响。

04 循环经济引导力度提升

近年来,包括欧盟、加拿大、美国加州和中国等在内的多个国家或地区连续推出循环经济相关指令、法规和政策,覆盖塑料制品与包装、电器与电子产品、动力电池等重点领域,并从末端废弃物管理回收向设计、生产、销售等生命周期前端延展。在去年底韩国釜山的INC-5上,废塑料管理作为解决塑料污染问题的关键环节,也是各国共识较高的一个领域,有望形成进一步国际合作。

除了关注相关政策对重点领域的合规要求之外,各国政策将会更加支持循环经济相关技术的研发和应用,绿色金融、可持续发展投资等渠道也在提升对循环经济领域的关注,为企业绿色转型和可持续发展提供的新的支持可能。

05 全球可持续披露监管趋严趋同

2025年,全球主要市场的气候信息披露框架进入是实质性落地阶段。欧盟CSRD的强制披露范围将进一步扩大,带来更严格的可持续信息披露要求;ISSB发布的IFRS S1和S2将在更多司法辖区获得采纳,推动全球气候相关信息披露标准趋同;美国方面虽然由于川普上台,增加了气候信息披露规则生效时间的不确定性,但是确定的是机构投资人会继续整合ESG投资策略,要求被投企业披露温室气体排放、气候风险和转型计划等以进一步优化投资组合收益;以新加坡、香港、日韩为代表的亚太地区的ESG披露要求将进一步完善升级,强化气候变化风险的评估和披露。全球监管的协调效应将实质性提升企业气候风险管理水平。

>>中度确定性/有待观察<<

06 气候风险显化,韧性建设提升

无论是在中国、美国、欧洲还是东南亚、非洲、拉美,2024年气候灾害加剧,“沸腾时代”当前,韧性建设在国内与国际层面的关注度都在快速上升,如何提升农业、健康、基础设施等重点领域的气候适应能力,如何充分关注脆弱人群,都是政策规划与行动实施的重要问题。2025年,各国资金部署的力度与节奏有待观察。

气候物理风险对企业的财务影响正在日益显化,在生产、采购、安全等环节,布局海外的企业均需要开始将风险管理纳入规划。同时,对韧性的关注提升可能影响气候高风险地区市场的偏好,阿联酋暴雨之后的排水工程建设就是一个很好的例子。

07 农林牧等自然相关产业大宗商品可持续性更受关注

随着国际生物多样性治理共识提升,农、林、牧、渔等自然相关产业的国际政策基础在逐渐成熟中,各国生态保护划定范围进一步扩大,海洋可持续利用规范得到关注。COP16强调了可持续农业实践的重要性,要求农林商品的生产过程必须符合更高的环境和社会标准。这意味着棕榈油和豆粕的生产者需要减少对森林砍伐、湿地破坏等生态环境的负面影响,保护生物多样性,同时保障当地社区的权益。2025年联合国气候大会将在巴西亚马孙地区城市贝伦召开,预计巴西将借此契机提升雨林保护议程。在海洋方面,不同公约下,计划海洋保护区的扩展与完善针对海洋污染的管理措施完善、监管提升,也会对海洋渔业、港口航运、油气开发等海洋行业有所影响。

企业需要应对更高的可持续生产标准和市场要求,关注对棕榈油、豆粕等大宗商品的可追溯性,做好供应商体系管理。

08 转型金融标准提速与规模扩大

2025年,随着转型分类标准与技术路径的不断完善,全球转型金融将迎来规范化发展。国际层面,欧盟可持续金融分类法(EU Taxonomy)对转型活动的技术筛选标准将进一步细化和扩展,各市场转型金融框架逐步成熟,如新加坡金管局(MAS)的转型信贷框架(Transition Credits)、香港金管局(HKMA)的转型金融支持计划等,将为高碳行业低碳转型提供更明确的融资指引。国内方面,中国人民银行主导的转型金融标准体系将逐步成型,在煤电、钢铁等重点行业率先落地,与地方已有的17项转型金融目录形成协同。这将为高碳行业特别是"难减排"行业提供更清晰的转型路径和融资指引,以转型贷款、转型债券为代表的金融产品将获得更大发展空间。但转型金融也面临"漂绿"风险,如何建立科学的转型评估标准,平衡转型支持与环境完整性,将是政策制定的重点。

09 全球限塑目标2025能否达成

釜山会议在全球减塑目标谈判上的失败体现出各国之间的分歧,包括欧盟和肯尼亚等国在内的高雄心联盟积极推动设立全球减少塑料生产的目标,但沙特阿拉伯、俄罗斯等石化生产国强烈反对,最终结果将取决于2025年续会谈判进展和各方的协调与妥协情况。

谈判结果的不确定性使得塑料制品企业在制定长期发展规划、投资决策等方面面临更多不确定性,增加了企业经营的风险。若谈判无法达成共识,各国在塑料污染治理方面的政策和措施可能会存在较大差异,同时提高了一些国家针对塑料污染治理设置新贸易壁垒的可能性。反之,若能达成,则对企业2030年左右的中长期规划具有重大指导意义。建议关注INC谈判中关于削减塑料生产、监管有害化学物质、加强废塑料管理等关键议题的进展,一旦谈判达成相关共识或协议,企业需及时调整生产规模、产品配方和回收利用策略,以符合新的国际标准和要求。

>>Wild Card<<

10 地缘政治与技术变革交织影响全球气候治理进程

2025年,地缘政治冲突与局部战争持续影响能源、矿产等关键资源供应,同时AI技术在气候治理中的应用将带来新的变数。一方面,地缘政治摩擦可能加剧数据孤岛化,影响跨境气候数据的互通与AI模型的训练效果。另一方面,全球数据治理呈现多元化发展态势:在国际层面,欧盟AI法案(EU AI Act)、OECD数据治理框架等合规框架使得AI在气候领域的应用将面临更规范的治理要求;同时,中国也在从数据资产化角度强化治理,企业数据资源“入表”将推动气候数据的价值量化与规范管理。AI技术有望提升气候风险评估准确性、优化能源系统调度、加速低碳技术创新,Deepseek的大规模“出圈”正对技术格局产生着颠覆性影响。若地缘局势改善,不仅能降低资源供应的地缘溢价,也将促进气候科技领域的深度合作,推动AI在气候治理中发挥更大作用。