新的资金

报告发布 | 全球秩序重塑之际的能源转型

报告发布 | 全球秩序重塑之际的能源转型

盎然气候

盎然气候

盎然气候行动研究院今日发布研究报告《全球秩序重塑之际的能源转型:扩展可再生能源在南亚与东南亚市场的规模化部署》,系统梳理了东南亚与南亚八个国家的可再生能源市场现状(包括新加坡、马来西亚、印度尼西亚、越南、泰国、菲律宾、巴基斯坦和孟加拉国)。报告指出,涵盖货币体系、地缘政治格局与贸易架构的二战后多边秩序瓦解重构,正在从根本上改变可再生能源投资的基本条件,使亚洲的能源转型既更加紧迫,也将变得更加难以融资。

报告认为,南亚与东南亚地区正处于历史性转折点:化石燃料进口依赖已从经济负担演变为主权安全风险,与此同时东南亚在全球清洁能源价值链中的位置也正在快速巩固加深,但推动转型所需的资本架构仍远未跟上现实需要。弥合这一差距不仅需要资本投入的增加,更需要专门为新兴市场的复杂性而设计的一系列创新金融工具。

核心发现

旧秩序的假设已经失效

报告识别出驱动新格局的三大结构性转变:全球金融体系趋于不稳定,主权债务持续膨胀,正侵蚀其曾经支撑的经济增长;各国政府愈发将本国政治利益置于多边义务之上,合作难度提升;人工智能崛起重塑能源需求的同时全球供应链正从基于比较优势逻辑重组为战略控制逻辑。上述力量正在全面重塑东南亚与南亚可再生能源的融资、建设与治理方式。

东南亚是全球绿色供应链的关键节点

随着中国在太阳能与电池制造领域等绿色产业的主导地位持续巩固,美国后撤其在多边气候合作中的角色,东南亚正在成为全球资本、技术与地缘影响力博弈的核心战场。伊朗危机的持续演进更进一步深刻暴露出该地区对化石燃料进口的高度依赖,促使可再生能源从气候目标跃升为国家工业韧性与能源安全的战略支柱。盎然气候的研究显示,东南亚在光伏和储能电池产业链中的地位不断强化:2020年至2024年间,该地区光伏与风力发电的拟建装机容量增长近五倍,同期电池电芯制造产能新增约400吉瓦时。

资本需求真实存在,各市场具有差异化需求

报告将八个市场划分为三个融资层级。从金融视角来看,马来西亚与泰国已具备转型条件,融资成本相对较低,监管框架相对成熟,当务之急是以合适的金融工具撬动商业资本的规模化投入。印度尼西亚、越南与菲律宾面临中等融资成本及化石燃料补贴、电网碎片化等结构性障碍,需要以混合融资与首损资本来持续降低风险。巴基斯坦与孟加拉国的融资成本最高,须优先通过优惠资本、催化性赠款与机构能力建设,为商业资本入场创造条件。新加坡则扮演独特角色,作为区域资本枢纽与跨境电力贸易协调者发挥关键作用。

在泰国一名工人正在屋顶安装太阳能光伏系统,图片来源:Unsplash

重新思考融资架构

报告的核心论点之一是:东南亚和南亚能源转型的融资缺口无法单靠商业资本填补,解决方案必须是结构性的。报告呼吁构建更为多元的融资手段,使公共资本、开发性资本与慈善资本在其中发挥主动的架构性作用,而非仅作为补充。

盎然气候行动研究院的项目经理李嘉童表示:

"扩展南亚与东南亚的可再生能源不但需要更多资本,还需要更多元的融资机制。能源转型所需的融资手段,必须能够准确定价真实的风险,要具有拓展慈善资本与影响力资本作用的想象力,也需要有足够的耐心承担早期损失、培育市场,让商业资本愿意进入,并进一步推动规模化发展。"

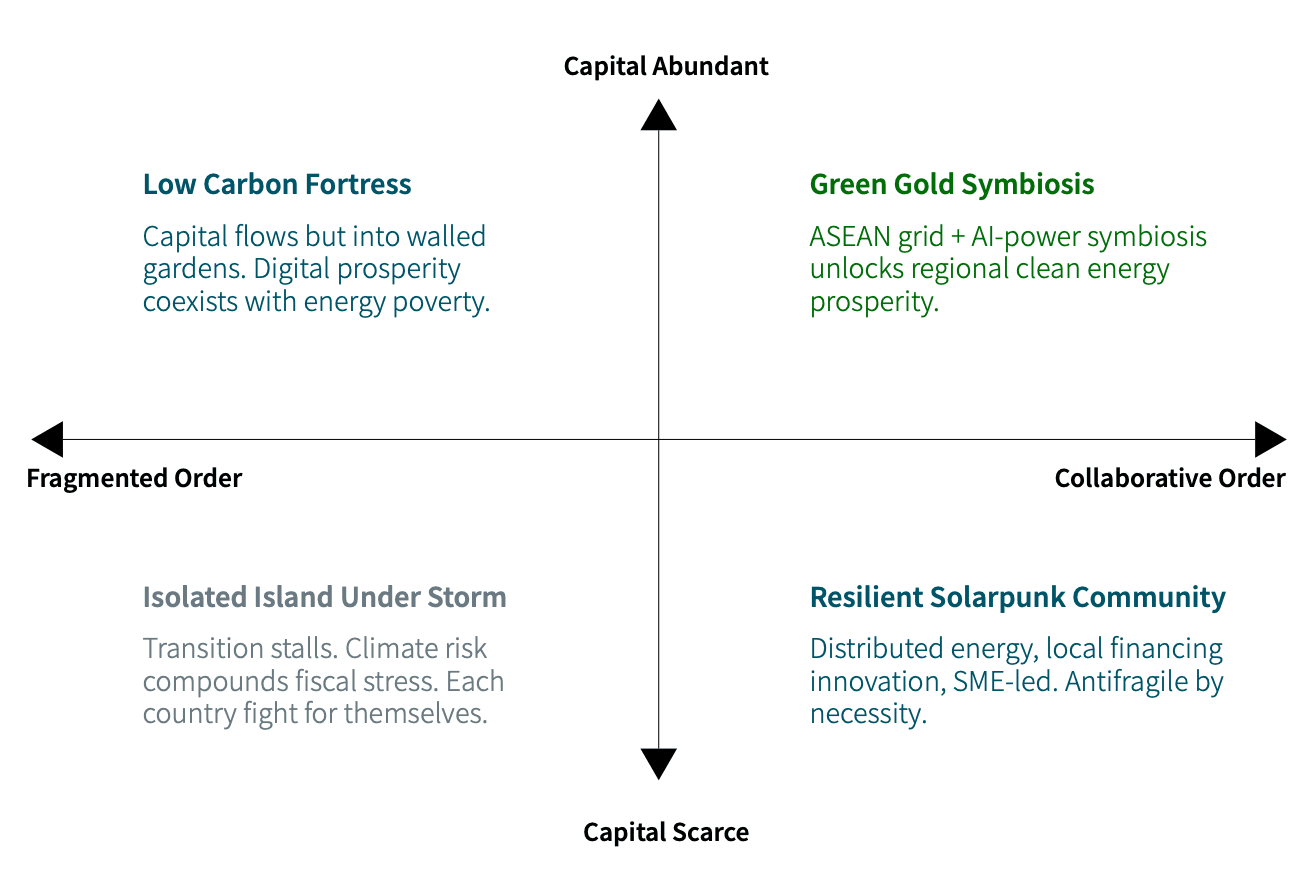

四种可能的未来:2031年及以后

报告指出,人工智能算力带来的能源需求爆发式增长,有望成为改变区域能源轨迹的关键变量。科技巨头对清洁、稳定电力的强劲需求,正在形成一类新的核心需求:有潜力加速电网投资、吸引私人资本,并为区域协调创造单靠各国政府难以实现的利益驱动力。

报告以两大关键不确定性为轴心,提出四种情景架构:区域与地缘政治合作程度,以及绿色资本的可获得性。

要实现“绿金共生”这样的最理想情景,使可再生能源带来的繁荣惠及整个区域而非集中于少数孤立地带,需要两大条件同步推进:深度跨境协作,以及足够成熟、有耐心、能够从根本上降风险、培育早期市场的融资机制。退一步说,即便受到国际金融资源消退的冲击,坚持全面区域协作,鼓励自下而上、基于社区的金融与商业创新,仍能引领地区实现低成本的韧性能源转型。

盎然气候行动研究院正在积极寻找政府、金融机构、慈善机构与企业等协作者共同探索气候金融创新路径。与此同时,我们将持续推进区域协作机制与金融工具的研究与实践。如有合作兴趣,请访问abundantclimate.com或联系 info@abundantclimate.com。

盎然气候行动研究院今日发布研究报告《全球秩序重塑之际的能源转型:扩展可再生能源在南亚与东南亚市场的规模化部署》,系统梳理了东南亚与南亚八个国家的可再生能源市场现状(包括新加坡、马来西亚、印度尼西亚、越南、泰国、菲律宾、巴基斯坦和孟加拉国)。报告指出,涵盖货币体系、地缘政治格局与贸易架构的二战后多边秩序瓦解重构,正在从根本上改变可再生能源投资的基本条件,使亚洲的能源转型既更加紧迫,也将变得更加难以融资。

报告认为,南亚与东南亚地区正处于历史性转折点:化石燃料进口依赖已从经济负担演变为主权安全风险,与此同时东南亚在全球清洁能源价值链中的位置也正在快速巩固加深,但推动转型所需的资本架构仍远未跟上现实需要。弥合这一差距不仅需要资本投入的增加,更需要专门为新兴市场的复杂性而设计的一系列创新金融工具。

核心发现

旧秩序的假设已经失效

报告识别出驱动新格局的三大结构性转变:全球金融体系趋于不稳定,主权债务持续膨胀,正侵蚀其曾经支撑的经济增长;各国政府愈发将本国政治利益置于多边义务之上,合作难度提升;人工智能崛起重塑能源需求的同时全球供应链正从基于比较优势逻辑重组为战略控制逻辑。上述力量正在全面重塑东南亚与南亚可再生能源的融资、建设与治理方式。

东南亚是全球绿色供应链的关键节点

随着中国在太阳能与电池制造领域等绿色产业的主导地位持续巩固,美国后撤其在多边气候合作中的角色,东南亚正在成为全球资本、技术与地缘影响力博弈的核心战场。伊朗危机的持续演进更进一步深刻暴露出该地区对化石燃料进口的高度依赖,促使可再生能源从气候目标跃升为国家工业韧性与能源安全的战略支柱。盎然气候的研究显示,东南亚在光伏和储能电池产业链中的地位不断强化:2020年至2024年间,该地区光伏与风力发电的拟建装机容量增长近五倍,同期电池电芯制造产能新增约400吉瓦时。

资本需求真实存在,各市场具有差异化需求

报告将八个市场划分为三个融资层级。从金融视角来看,马来西亚与泰国已具备转型条件,融资成本相对较低,监管框架相对成熟,当务之急是以合适的金融工具撬动商业资本的规模化投入。印度尼西亚、越南与菲律宾面临中等融资成本及化石燃料补贴、电网碎片化等结构性障碍,需要以混合融资与首损资本来持续降低风险。巴基斯坦与孟加拉国的融资成本最高,须优先通过优惠资本、催化性赠款与机构能力建设,为商业资本入场创造条件。新加坡则扮演独特角色,作为区域资本枢纽与跨境电力贸易协调者发挥关键作用。

在泰国一名工人正在屋顶安装太阳能光伏系统,图片来源:Unsplash

重新思考融资架构

报告的核心论点之一是:东南亚和南亚能源转型的融资缺口无法单靠商业资本填补,解决方案必须是结构性的。报告呼吁构建更为多元的融资手段,使公共资本、开发性资本与慈善资本在其中发挥主动的架构性作用,而非仅作为补充。

盎然气候行动研究院的项目经理李嘉童表示:

"扩展南亚与东南亚的可再生能源不但需要更多资本,还需要更多元的融资机制。能源转型所需的融资手段,必须能够准确定价真实的风险,要具有拓展慈善资本与影响力资本作用的想象力,也需要有足够的耐心承担早期损失、培育市场,让商业资本愿意进入,并进一步推动规模化发展。"

四种可能的未来:2031年及以后

报告指出,人工智能算力带来的能源需求爆发式增长,有望成为改变区域能源轨迹的关键变量。科技巨头对清洁、稳定电力的强劲需求,正在形成一类新的核心需求:有潜力加速电网投资、吸引私人资本,并为区域协调创造单靠各国政府难以实现的利益驱动力。

报告以两大关键不确定性为轴心,提出四种情景架构:区域与地缘政治合作程度,以及绿色资本的可获得性。

要实现“绿金共生”这样的最理想情景,使可再生能源带来的繁荣惠及整个区域而非集中于少数孤立地带,需要两大条件同步推进:深度跨境协作,以及足够成熟、有耐心、能够从根本上降风险、培育早期市场的融资机制。退一步说,即便受到国际金融资源消退的冲击,坚持全面区域协作,鼓励自下而上、基于社区的金融与商业创新,仍能引领地区实现低成本的韧性能源转型。

盎然气候行动研究院正在积极寻找政府、金融机构、慈善机构与企业等协作者共同探索气候金融创新路径。与此同时,我们将持续推进区域协作机制与金融工具的研究与实践。如有合作兴趣,请访问abundantclimate.com或联系 info@abundantclimate.com。